税理士の平尾和也です。

今月も税金マル得情報を配信させていただきます。

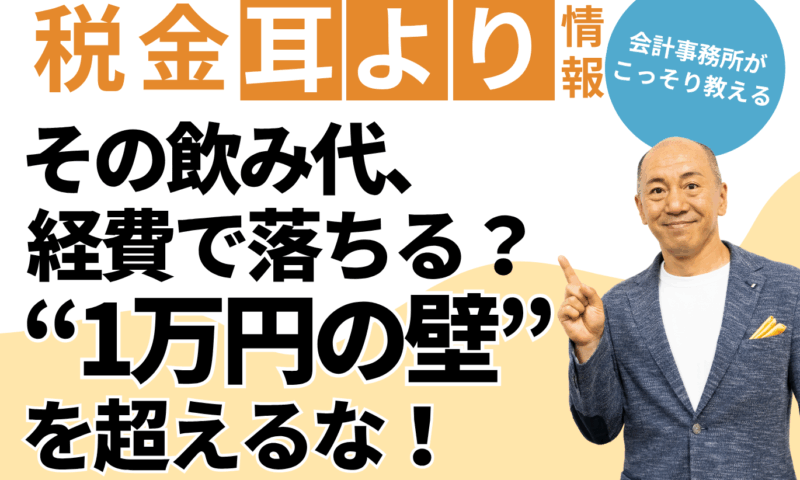

今月は、この経費は、接待飲食費か?会議費か?というテーマです。

それでは、内容の要約です。

飲食代を会社の経費にする際、「会議費」と「接待飲食費」では税務上の扱いが大きく異なります

■ポイントは「1人1万円以下」

1人あたりの飲食代が1万円(税抜or税込、会計処理による)以下で、領収書等に必要事項を記載・保存すれば「会議費」として全額が経費にできます。

ただし、1円でも超えると全額が「接待飲食費」扱いとなり、損金算入に制限がかかるので要注意です。

■接待飲食費の扱い(交際費の一部)

資本金1億円以下の中小企業なら、年間800万円まで交際費全体を経費にできる特例あり。

資本金100億円以下であれば、接待飲食費の50%までが損金算入可能。

■間違いやすいポイント

ゴルフや観劇などの飲食代:プレー代と一体とみなされ、飲食費ではなく交際費扱い。

社員だけの会食:社内飲食費であり、接待飲食費にならない。

送迎費やお土産代:飲食に直接関係ないものは除外。お土産も「飲食店の持ち帰り商品」ならOKですが、別店舗購入の贈り物はNG。

✅ 実務ヒント:

飲食費を会議費にしたい場合は、1人あたり金額と領収書の保存がカギ

税務調査では、「1万円以下か否か」だけでなく、記録の有無も見られます

不明な支出は「接待飲食費」扱いにしておくのが無難な場合も

当事務所では、こうした税制改正に対応するための対策についての相談以外にも 経営に悩む経営者様に向けて『経営お悩みコンサル』をはじめました。

売上をあげたい、採用したいけど人が来ない、人が定着しないなどのお悩みがない 経営者はごめんなさい、関係ないです。

そうでない方は、まずは45分の無料おためしコンサルもありますので、 ぜひみなさまのお悩みをお聞かせください。

日程調整はLINEでも可能です。ご連絡をお待ちしております。

会計事務所がこっそり教える税金耳より情報は、LINE公式で毎月配信中です。

毎月、最新情報のアップデートをしたい方はこちらからご登録ください。

この記事へのコメントはありません。